|

Автор: Попов Антон Сергеевич, директор практики ценообразования в фармацевтической отрасли, myRetailStrategy. Я посетил XIX конференцию «Зелёный Крест», которая прошла в Казани в июне 2025 года, с четким запросом: услышать, как отрасль смотрит в завтрашний день. И если одним словом описывать общий настрой участников, то это — пересборка. Пересборка стратегий, бизнес-моделей, процессов, а главное — подходов к принятию решений. Фармацевтический рынок России, несмотря на рост — 792 млрд рублей в рознице по итогам первого полугодия, — всё больше напоминает ледяную гладь над стремительным подводным течением. За внешней стабильностью скрываются быстрые тектонические сдвиги: перераспределение долей, рост e-commerce (более 35% прироста), увеличение нелекарственного ассортимента, экспансия федеральных сетей и консолидация (ТОП-20 уже контролируют около 66% рынка). Маркетплейсы укрепляют свои позиции — среди лидеров e-com apteka.ru, zdravcity и asna.ru. Поведение потребителей тоже меняется: растёт чувствительность к цене, предпочтения всё чаще формируются под влиянием digital-инструментов, а средний чек продолжает снижаться в региональных точках. В этих условиях теряют позиции те, кто действует «по наитию» и выигрывают те, кто принимает решения на основе точных, своевременных и обоснованных данных. Ценообразование: от рутинной функции к источнику конкурентного преимущества Ценообразование долгое время воспринималось в аптечном ритейле как механическая функция. Но сегодня это уже не просто вопрос того, какую наценку установить. Это стратегический инструмент, влияющий на продажи, маржу, оборачиваемость, позиционирование бренда и даже лояльность покупателей. На конференции вопросу ценообразования было уделено особое внимание, особенно в сессиях, посвящённых внутренним резервам аптечных сетей. Я пообщался с руководителями нескольких региональных сетей, которые честно признали: управлять ценами вручную в условиях десятков тысяч SKU и динамичного рынка — задача практически невыполнимая. Особенно если целью является не только выживание, но и рост. Сетевые игроки из Поволжья и Юга России делились кейсами: внедрение элементарного мониторинга конкурентов привело к росту оборота по ключевым SKU до 12% за квартал. В другом случае автоматизация пересмотра цен по принципу «ценовой зоны» сократила время принятия решений с 10 дней до 1 дня и улучшила валовую прибыль на 3,5 п.п. Ещё один показательный пример — аптечная сеть средней категории из Центрального федерального округа. Внедрив динамическое ценообразование с учётом эластичности спроса, она за полгода увеличила оборачиваемость slow-moving позиций на 18%, при этом сохранив общий уровень маржи. В другом кейсе, крупная федеральная сеть протестировала сценарное ценообразование в 50 пилотных аптеках: результат — рост выручки на 9% при стабильной наценке, за счёт оптимального позиционирования цен в локальной конкурентной среде. На панельной дискуссии, посвящённой внутренним резервам аптечного бизнеса, участники особо выделяли следующие проблемные зоны:

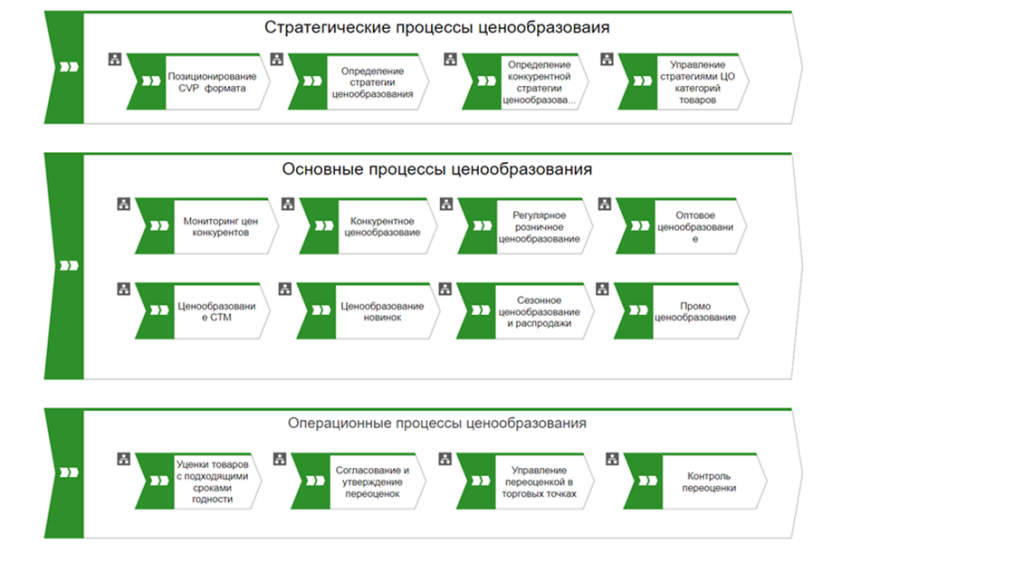

Именно здесь на первый план выходит data-driven подход. Речь не просто о наличии прайс-листов конкурентов или дашбордов в BI-системах. Речь о системной работе с данными: моделировании эластичности, расчете оптимальных ценовых коридоров, анализе чувствительности категорий, прогнозировании реакции покупателей и конкурентов. Почему data-driven подход работает Во-первых, он снимает субъективность. Управляющий филиалом может считать, что цена на тот или иной препарат «слишком высокая» или «слишком низкая», но только данные покажут, как эта цена влияет на продажи, маржу и трафик. В условиях, когда ассортимент аптеки насчитывает десятки тысяч позиций, а динамика спроса меняется еженедельно, полагаться на мнение и «опыт» уже недостаточно — важны точные, проверенные цифры. Во-вторых, он даёт масштабируемость. Один человек не может обработать десятки тысяч позиций. Алгоритмы — могут. И делают это каждый день, с учётом новых вводных: изменения в конкурентной среде, изменения спроса, сезонности и прочих факторов. Особенно это актуально для аптечных сетей с территориально распределёнными точками: единый центр принятия решений, опирающийся на цифру, позволяет избежать разрозненности и добиться управляемости. В-третьих, он позволяет работать на опережение. В фармацевтической отрасли это особенно важно: здесь ценовые изменения могут быть вызваны как логистическими сбоями, так и регуляторными изменениями, сезонными всплесками спроса (например, в сезон ОРВИ), действиями конкурентов. Быстрая реакция на такие события — один из факторов сохранения конкурентоспособности. А при наличии корректных прогнозов и сценарного моделирования — можно не просто реагировать, но и заранее закладывать стратегические корректировки. Кроме того, в фармсекторе ценообразование связано с высокой социальной и юридической ответственностью. В отличие от других розничных отраслей, здесь важно не только удержать покупателя, но и обеспечить соблюдение нормативов, минимизировать ошибки в чувствительных категориях (например, ЖНВЛП), не потерять доверие клиентов. Именно поэтому data-driven подход помогает не только оптимизировать прибыль, но и выстраивать стабильную, контролируемую бизнес-модель с предсказуемыми результатами. Как внедрить data—driven ценообразование Имея большой опыт работы в области ценообразования именно в фармацевтической отрасли, я убеждён: чтобы получить максимальный эффект от data-driven подхода, недостаточно просто внедрить систему или использовать модели. Необходима полноценная архитектура принятия решений — продуманная, гибкая и привязанная к специфике аптечного ритейла. В первую очередь важно начать с корректного позиционирования форматов аптек: городские, туристические, около-стационарные, в составе FMCG и другие. Для каждого сегмента — свои цели, маржинальные приоритеты и покупательское поведение. Далее — определить стратегические роли категорий, границы эластичности и допустимого ценового манёвра. Именно на этом этапе формируется основа для построения системы data-driven ценообразования.  Мы в myRetailStrategy разработали методологическую структуру, которую называем SmartPricing Value Activation. Эта система объединяет стратегические, тактические и оперативные уровни и базу референтных бизнес- процессов управления ценой в единую цифровую модель. Она включает:

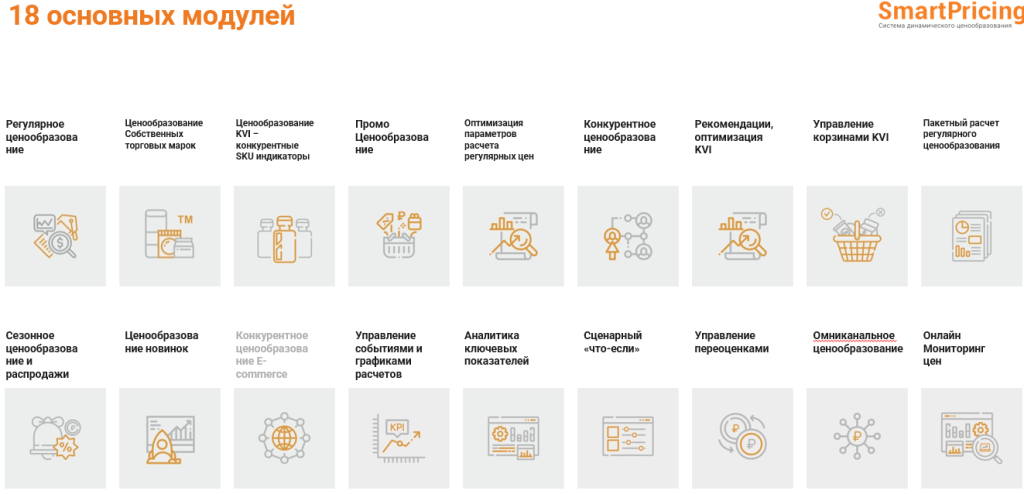

В системе предусмотрены также интеграции с e-com платформами, маркетплейсами и внутренними ERP заказчиков. Все решения учитывают отраслевую специфику, включая государственное регулирование, чувствительность к социально значимым товарам, циклы спроса, действия дистрибьюторов и производителей. Схема архитектуры SmartPricing, которая наглядно демонстрирует связку всех компонентов: от политики до конкретной цены на полке представлена ниже:  Именно создание такой системы позволяет не просто управлять ценами, а управлять доходностью, рентабельностью и конкурентной устойчивостью аптечной сети. Будущее уже наступило На конференции я услышал много признаний от руководителей сетей: «Мы понимаем, что дальше без цифровых инструментов мы не сможем конкурировать». Это важный сигнал: индустрия готова к изменениям. И, как показала дискуссия, особенно актуальным становится именно подход к управлению прибылью через цену. Фармбизнес сегодня — это рынок с высокой конкуренцией, в котором выигрывают не те, кто продаёт дешевле, а те, кто умеет продавать правильно. А правильная цена — это та, что сформирована на основе данных, а не интуиции. Сейчас лучшее время, чтобы перестроить свои процессы и превратить ценообразование из рутинной функции в точку роста. И те компании, которые сделают это первыми, уже завтра окажутся в более выгодной позиции. Если ваша аптечная сеть или компания задумывается о стратегическом подходе к ценообразованию, самое время действовать. Рынок стал слишком быстрым, чтобы полагаться на старые методы.

|

|

|

Чем мы полезны

Мы находим индивидуальное решение для каждой компании.

Определяем и усиливаем уникальное конкурентное преимущество и «ДНК» вашей компании,

сочетая с ведущими деловыми практиками, концепциями и технологиями.

MyRetailStrategy – Стратегический консалтинг в retail: от стратегии до реализации

© COPYRIGHT 2018. ALL RIGHTS RESERVED myRetailStrategy Partners.