|

Ритейлеры и инвесторы во всем мире сейчас пытаются понять влияние Covid-19 на розничную торговлю. Китай является одним из крупнейших и динамичных розничных рынков. Поскольку он стал первой страной, которую поразил Covid-19, все внимание сейчас обращено на фазу её восстановления. Освещение в средствах массовой информации о восстановлении Китая было посвящено исключительно онлайн. Однако, если присмотреться к данным, то в целом Covid-19 просто ускорил тенденции, которые уже наблюдались на розничном рынке:

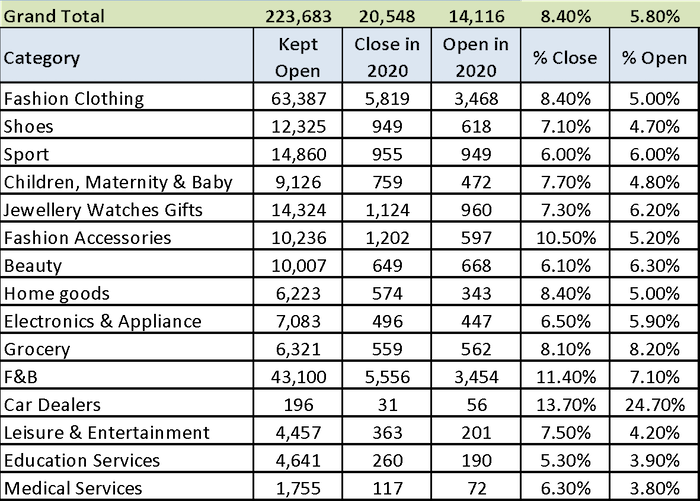

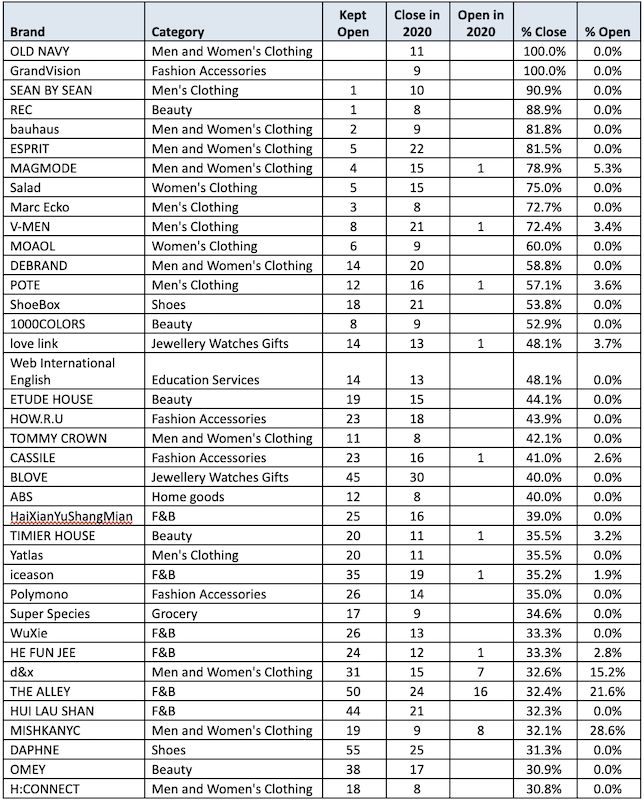

Covid-19 подтолкнет ритейлеров пересмотреть свою стратегию присутствия на рынках. Для брендов, стремящихся открыть как можно больше магазинов, с целью повышения узнаваемости бренда за короткий промежуток времени, стратегия переходит на меньшее количество магазинов и увеличение качества обслуживания. Для тех розничных сетей, которые имеют фундаментально устойчивые финансовые показатели, в ближайшие месяцы появятся возможности, если они смогут быстро реагировать. В связи с тем, что ряд брендов терпят неудачу и выходят из рынков, места хорошего качества станут доступны в короткие сроки. Расположенная в Шэньчжэне компания розничных данных и исследований LocalGravity внимательно следит за быстрым развитием рынка розничной торговли в Китае в 2020 году. Сотрудники регулярно посещают 1380 торговых центров в 57 ведущих городах, чтобы проверить условия торговли и быстро определить где магазины открываются и закрываются. Некоторые ритейлеры начинают быстро закрывать магазины после повторного открытия, но массового закрытия пока нет. Большинство ритейлеров вновь открыли свои магазины как можно скорее после снятия ограничений на блокировку. Настоящим испытанием станет то, когда ритейлеры будут иметь дело со среднесрочным воздействием, определятся бренды и франчайзинговые ритейлеры, которые будут финансово доведены до крайности Covid-19. В трекере LocalGravity команда отслеживает, какие бренды закрывают магазины, а какие открывают новые магазины после блокировки. К концу мая 20 548 магазинов в отслеживаемых местах были закрыты. Это составляет 8,4% от общего количества магазинов и значительно больше, чем 14 116 новых открытий за тот же период. Это больше, чем мы ожидаем увидеть через 5 месяцев до 2020 года. За последние пару лет ежегодный показатель закрытия магазинов в Китае составил около 15%. Соотношение открытий и закрытий магазинов в разрезе реализуемых категорий на конец мая. Источник: LocalGravity Мода является самой большой категорией. Одежда, обувь и детский мир видели схожую картину: закрытие составляет около 7-8% от числа магазинов, а количество открытий составляет около 5%. В категории «Модные аксессуары», охватывающей сумки и оптические бренды, с начала года наблюдалось сокращение количества магазинов на 5% — 1200 закрытий и всего 600 новых открытий. Еда и напитки — крупная категория, в которой количество магазинов сократилось. Это обусловлено в большинстве закрытием множества небольших ресторанов с общим падением на 8%. Торговые марки F & B с большей финансовой устойчивостью более стабильны: около 1500 закрытий и 1500 новых открытий в 2020 году. Открытие автосалонов в торговых центрах является относительно новой тенденцией, которой руководят марки электромобилей. В этой категории больше открытий, чем закрытий: китайские бренды NIO и Xiao Peng открыли 22 и 10 новых выставочных залов. Закрывающиеся розничные бренды в Китае на конец мая. Источник: LocalGravity Ряд ювелирных брендов среднего размера, Love Link, BLOVE, B. Duck, только Rose и I GOLD, закрыли от четверти с половиной своих магазинов в отслеживаемых местах. Крупные игроки в этой категории более стабильные: Chow Tai Fook, Lukfook и Swarovski. Они имели число закрывшихся от 1-2% в период пандемии и уже открыли большую часть магазинов. В ближайшие месяцы ожидается рост доли торговых центров на 6%. Показатели заполняемости торговых площадей по всем опрошенным предприятиям составляют 94%, при этом 6% единиц стоят пустыми. Существует несколько различий между городами: в некоторых динамичных городах среднего размера, таких как Сиань, Чжэнчжоу и Чэнду, где уровень вакантных площадей составляет менее 4%. Города, в которых уже есть высокие показатели вакантных площадей, включают Ханчжоу, Шэньчжэнь, Тяньцзинь и Чанша. Таким образом, рынок розничной торговли в Китае успешно выдерживает воздействие Covid-19. Вопрос остаётся открытым, это стабильное затишье или пауза перед второй волной шторма?  Эксперт практик по разработке и улучшению розничных форматов |

- Главная

- Услуги

- Категорийный менеджмент с фокусом на покупателяПостановка и усиление коммерческой функции в ритейл, вывод на показатели

- Умное розничное ценообразованиеНастройка стратегии и бизнес процессов ценообразования в ритейл

- Корпоративное управление для ритейлеровОтраслевой Независимый директор для совета директоров ритейл компаний

- Lean-retail Операционная эффективностьПовышение операционных показателей сети — оборачиваемость, продажи, снижение потерь

- Retail 4.0 цифровая трансформацияПереосмысление бизнес модели ритейла- технологии, организация, операции

- Стратегия и рост стоимости бизнесаПовышение стоимости бизнеса для задач акционеров

- Управление лояльностью и покупательским опытомВнедрение и настройка программ лояльности и персонального маркетинга

- Новые стратегии и розничные концепцииУлучшение формата магазина, комплексное создание магазина с 0

- Оптимизация портфеля СТМСоздание и развитие собственных торговых марок FMCG

- Консалтинг ценообразованияУлучшение и оптимизация процессов ценообразования

- SmartPricing

- Решения

- О компании

- Инсайты

- Контакты

Чем мы полезны

Мы находим индивидуальное решение для каждой компании.

Определяем и усиливаем уникальное конкурентное преимущество и «ДНК» вашей компании,

сочетая с ведущими деловыми практиками, концепциями и технологиями.